Στον αντίποδα των ευάλωτων «κόκκινων» δανειοληπτών, οι οποίοι για 20 μέρες πίστεψαν τις απατηλές εξαγγελίες Χατζηδάκη για υποχρεωτική συμμετοχή των τραπεζών και των funds στις βιώσιμες ρυθμίσεις δανείων που βγάζει ο εξωδικαστικός μηχανισμός για χάρη τους, βρίσκεται το χρυσωρυχείο των servicers, δηλαδή των εταιρειών που αποκομίζουν υψηλά κέρδη μέσω της διαχείρισης των «κόκκινων» δανείων στην Ελλάδα για λογαριασμό των ξένων funds που τα απέκτησαν έναντι πινακίου φακής, στο 3% έως το 15% της λογιστικής τους αξίας. Ομως ζητούν ως ενέχυρο από τους δανειολήπτες που έχουν ακίνητα να πληρώσουν έως και το 100% της οφειλής ενώ θεωρούν μεγάλη υπόθεση ένα κούρεμα της τάξης του 30%. Πρόκειται περί χρυσωρυχείου, όπως έδειξαν τα τελευταία δημοσιευμένα στην Ελλάδα οικονομικά αποτελέσματα των τριών μεγαλύτερων εταιρειών του κλάδου που διαχειρίζονται το 83% των «κόκκινων» δανείων, Intrum Hellas, Cepal Hellas και doValue Greece.

Δυσθεώρητα κέρδη

Η Intrum Hellas διαχειρίζεται τα δάνεια της Τράπεζας Πειραιώς, «κόκκινα» και ενήμερα, ή ποσά 59 δισ. ευρώ και περισσότερες από 1,3 οφειλές δανειοληπτών. Από το 2019, που ιδρύθηκε, η Intrum Hellas επιτυγχάνει κάθε χρόνο υψηλότερα έσοδα και κέρδη. Χαρακτηριστικά, το 2022 είχε έσοδα 232,087 εκατ. ευρώ έναντι 181,86 εκατ. ευρώ του 2021, αυξημένα κατά 27,54%. Τα έσοδα της Intrum περιλαμβάνουν 83 εκατ. ευρώ ως αμοιβές διαχείρισης χαρτοφυλακίου και 149 εκατ. ως αμοιβές αποδοτικότητας, δηλαδή αποκλειστικά προμήθειες για λογαριασμό των funds που έχουν εξαγοράσει τα δάνεια της Πειραιώς και που είναι τόσο υψηλές επειδή έχοντας αγοράσει τα ελληνικά «κόκκινα» δάνεια σε εξευτελιστικές τιμές έχουν τεράστια –άνω του 600%– περιθώρια κέρδους. Κατ’ αναλογία το 2022 η Intrum ανακοίνωσε καθαρά κέρδη 84,45 εκατ. ευρώ έναντι 39,43 εκατ. ευρώ του 2021, ενώ κατά την τετραετία 2019-2022 τα συνολικά κέρδη της, από τον θεάρεστο εκβιασμό σε βάρος άτυχων δανειοληπτών και τους πλειστηριασμούς, έφτασαν τα 196,196 εκατ. ευρώ, σε υψηλότερα δηλαδή επίπεδα π.χ. από τα 147 εκατ. ευρώ συνολικών κερδών που κατέγραψε την ίδια περίοδο η Cenergy, που αποτελεί τον ισχυρότερα αναπτυσσόμενο βιομηχανικό όμιλο στην Ελλάδα και παράγει υποδομές μεταφορές ενέργειας για όλη την Ευρώπη.

Η doValue Greece, θυγατρική της ιταλικής doValue, διαχειρίζεται το σύνολο των «κόκκινων» δανείων της Eurobank αλλά και τα τιτλοποιημένα «κόκκινα» δάνεια της Εθνικής Τράπεζας, δηλαδή χαρτοφυλάκιο άνω των 32 δισ. ευρώ και τις υποχρεώσεις περισσότερων από ενός εκατομμυρίου δανειοληπτών όλων των κατηγοριών. To 2020 η doValue Greece είχε έσοδα 73,8 εκατ. ευρώ, το 2021 τα αύξησε σε 175 εκατ. ευρώ ή κατά +237% και το 2022 σε 198 εκατ. ευρώ ή κατά +13%. Αντίστοιχα αύξησε τα λειτουργικά της κέρδη από 34,3 εκατ. το 2020 σε 106,4 εκατ. το 2021 και 118 εκατ. το 2022. Τα καθαρά κέρδη από 10,4 εκατ. ευρώ το 2020 σε 55,74 το 2021 και σε 80 εκατ. ευρώ το 2022. Τα συνολικά κέρδη της doValue Greece την τριετία 2020-2022 είναι 152 εκατ. ευρώ κι αυτά υψηλότερα από την τετραετία της Cenergy.

Η Cepal Hellas έχει υπό διαχείριση «κόκκινα» δάνεια 26,4 δισ. ευρώ της Alpha Bank. To 2020 η Cepal είχε κύκλο εργασιών 32,7 εκατ. ευρώ, το 2021 τον αύξησε σε 176,7 εκατ. ευρώ και ανακοίνωσε καθαρά κέρδη 43,6 εκατ. ευρώ. Η Cepal είναι ο μοναδικός servicer που μείωσε τον κύκλο εργασιών του 2022 έναντι του προηγούμενου έτους στα 142,3 εκατ. ευρώ, αντίστοιχα και τα καθαρά της κέρδη στα 25,5 εκατ. ευρώ, επειδή μείωσε τις αμοιβές διαχείρισης στο πλαίσιο σύμβασης που είχε υπογραφεί εξαρχής με την Alpha Bank.

Μα θα αναρωτηθεί κανείς: η διαχείριση «κόκκινων» δανείων είναι χρυσωρυχείο μόνο στην Ελλάδα, τα ίδια δεν συμβαίνουν σε όλο τον κόσμο; Οχι, δεν συμβαίνουν κι αυτό αποδεικνύεται από τα στοιχεία που περιλαμβάνονται στις καταστάσεις εννεαμήνου 2023 των μητρικών εταιρειών των ελληνικών servicers, της σουηδικής Intrum και της ιταλικής doValue.

Απόσβεση σε δύο χρόνια

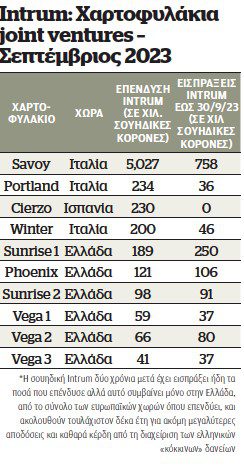

Στις τελευταίες δημοσιευμένες καταστάσεις της η σουηδική Intrum περιέλαβε στοιχεία για τις επενδύσεις και τις αποσβέσεις όσον αφορά τις τιτλοποιήσεις «κόκκινων» δανείων που έχει αναλάβει στις χώρες της νότιας Ευρώπης, μεταξύ των οποίων περιλαμβάνονται οι ελληνικές τιτλοποιήσεις Vega 1, 2 και 3, Phoenix, Sunrise 1 και 2, της Τράπεζας Πειραιώς. Βάσει αυτών η Intrum εμφανίζεται να επένδυσε 189 εκατ. σουηδικές κορόνες στην τιτλοποίηση Sunrise 1, 121 εκατ. στην Phoenix, 98 εκατ. στη Sunrise 2, 59 εκατ. στη Vega 1, 66 εκατ. στη Vega 2, 41 εκατ. στη Vega 3. Αντίστοιχα, επένδυσε άλλα κεφάλαια, πολύ υψηλότερα σε τιτλοποιήσεις «κόκκινων» δανείων της Ιταλίας και της Ισπανίας.

Η Intrum ανέλαβε τις τιτλοποιήσεις της Τράπεζας Πειραιώς κατά το πρώτο και δεύτερο εξάμηνο του 2021 και αναφέρει ότι στις 30 Σεπτεμβρίου 2023, δύο χρόνια μετά, έχει πάρει πίσω σχεδόν το σύνολο των χρημάτων που είχε επενδύσει στις τιτλοποιήσεις Sunrise 2, Phoenix 2, Vega 3 ή το μεγαλύτερο μέρος τους (Vega 1) ή έχει βγάλει πρόσθετα χρήματα (Sunrise 1, Vega 2), αλλά όπως ο πίνακας δείχνει η εταιρεία είχε πετύχει αυτές τις τεράστιες αποδόσεις –που συνεπάγονται πως ό,τι βγάλει κατά τα επόμενα δέκα χρόνια από τη διαχείριση των ελληνικών «κόκκινων» δανείων θα είναι καθαρό κέρδος– μόνο στην Ελλάδα. Αντίθετα, η ίδια εταιρεία από τις τιτλοποιήσεις της Ιταλίας και της Ισπανίας έχει πάρει πίσω μικρά ποσά, που στην καλύτερη περίπτωση φτάνουν το 24% της επένδυσής της (Winter) κι ας έγιναν οι ισπανικές και οι ιταλικές τιτλοποιήσεις δύο ως τρία χρόνια νωρίτερα των ελληνικών. Είναι άχρηστοι οι άνθρωποι της Intrum που διαχειρίζονται τα «κόκκινα» δάνεια της Ιταλίας και αποδοτικοί της Ελλάδας; Οχι, ενδεχομένως η ιταλική κυβέρνηση προστατεύει καλύτερα τους «κόκκινους» δανειολήπτες και δεν αφήνει τους servicers να καρπώνονται τόσο μεγάλες προμήθειες σε βάρος των οφειλετών.

Ολα τα κέρδη από την Ελλάδα

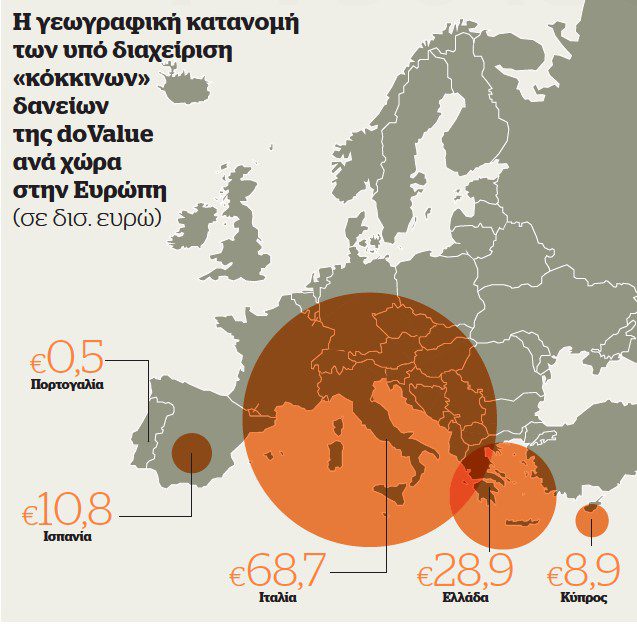

Τη ζοφερή εικόνα της Ελλάδας ως χώρας-χρυσωρυχείο για τους servicers επιβεβαιώνουν και τα αποτελέσματα εννεαμήνου της ιταλικής doValue, μητρικής της doValue Greece που διαχειρίζεται «κόκκινα» δάνεια σε όλες τις χώρες της νότιας Ευρώπης.

Ο ιταλικός όμιλος διαχειρίζεται συνολικά «κόκκινα» δάνεια 117,8 δισ. ευρώ, εκ των οποίων 68,7 δισ. ευρώ στην Ιταλία, 28,9 δισ. την Ελλάδα, 10,8 την Ισπανία, 8,9 δισ. την Κύπρο και 0,5 δισ. στην Πορτογαλία. Από τη διαχείριση αυτών των δανείων η doValue αντλεί κατά τους πρώτους εννεά μήνες του 2023 έσοδα 291,5 εκατ. ευρώ, εκ των οποίων τα 158,9 εκατ. ευρώ προέρχονται από την Ελλάδα και την Κύπρο και μόλις τα 84,4 εκατ. ευρώ προέρχονται από την Ιταλία, παρότι το χαρτοφυλάκιο των ιταλικών «κόκκινων» δανείων που διαχειρίζεται είναι υπερδιπλάσιο του ελληνικού. Με δυο λόγια, η doValue αποκομίζει από την Ελλάδα το 55% των συνολικών εσόδων της, αντλώντας λειτουργικά κέρδη 95,3 εκατ. ευρώ, με περιθώριο κέρδους 55,5%, έναντι μόλις 22,8 εκατ. ευρώ λειτουργικών κερδών που αντλεί από την Ιταλία, με περιθώριο κέρδους 20,1% ενώ έχει ζημιές στην Ισπανία και την Πορτογαλία. Εντέλει, η διαχείριση των ελληνικών «κόκκινων» δανείων καταλήγει να αποδίδει στην doValue το 82 6% των συνολικών κερδών της.

Υπό το πρίσμα αυτό κι επειδή στον πολύ κόσμο μπορεί να μην είναι γνωστό ότι οι servicers αποκομίζουν τρελά κέρδη μόνο στην Ελλάδα –στο υπουργείο Οικονομικών και στην Τράπεζα της Ελλάδας όμως το ξέρουν– ήταν αναμενόμενο να δούμε στην τελευταία έκθεση της ΤτΕ για τη χρηματοπιστωτική σταθερότητα ρητή αναφορά στην ανάγκη να βελτιώσουν οι servicers τις ρυθμίσεις δανείων δίνοντας βιώσιμες ρυθμίσεις στους «κόκκινους» δανειολήπτες – αν μειώσουν τα δικά τους κέρδη και προμήθειες έχουν τα περιθώρια. Δεν βγάζει όμως νόημα η σπουδή της κυβέρνησης να πάρει πίσω τη διάταξη περί υποχρεωτικής συμμετοχής των πιστωτών στις ρυθμίσεις οφειλών για τους φτωχούς, αφού τη διαφήμισε 20 μέρες, για να κάνει το χατίρι των servicers.

Κουρέματα στην ελίτ

Τραπεζικά στελέχη που πλησίασε το Documento για να μας εξηγήσουν τι γίνεται μας είπαν τα εξής: στην Ελλάδα η πώληση των «κόκκινων» δανείων από τις τράπεζες στα funds δεν έγινε μόνο με πολύ μεγάλα κουρέματα, της τάξης του 90%, όπως όλοι γνωρίζουμε, αλλά συνοδεύτηκε και με ιδιαίτερα εμπροσθοβαρή business plans που διασφάλιζαν στα funds ότι θα έπαιρναν τα λεφτά τους μες στα πρώτα τρία έως πέντε χρόνια. Με την πανδημία όμως και τις αδυναμίες του εξωδικαστικού οι ρυθμίσεις χρεών πήγαν πίσω, τα business plans έπεσαν έξω και οι servicers για να μείνουν εντός στόχων επέλεξαν να σπρώξουν τα μεγάλης αξίας ακίνητα της ελίτ πίσω στην ελίτ, που τα επανέκτησε κοψοχρονιά με εκπτώσεις έως 40%.

Με τον τρόπο αυτό οι servicers κατάφεραν να μείνουν εντός των εισπρακτικών στόχων και εκεί που δεν τα κατάφεραν πούλησαν δάνεια στη δευτερογενή αγορά. Καθώς όμως τα ελληνικά business plans δίνουν τη δυνατότητα για κουρέματα 25-30% μεσοσταθμικά και η εκκαθάριση των συναλλαγών γίνεται στο τέλος και όχι π.χ. σε ετήσια βάση όπως στην Ιταλία, από τη στιγμή που έδωσαν τα κουρέματα χρέους στην ελίτ έχουν αναλώσει τα περιθώριά τους να κόψουν χρέος και κινδυνεύουν οι εγγυήσεις του «Ηρακλή». Αυτό είπαν οι servicers στον Χατζηδάκη, εκείνος τους έκανε το χατίρι και τελικά θα την πληρώσουν οι κατεξοχήν αδύναμοι, κατέληξαν με νόημα.

Διαβάστε επίσης: Ανευρες ρυθμίσεις με απουσία στρατηγικής προστασίας της πρώτης κατοικίας

Εξωδικαστικός: Απαντούν με… μπαλώματα στο τσουνάμι των πλειστηριασμών

Στη Βουλή φέρνει ο ΣΥΡΙΖΑ τη βίαιη επιχείρηση έξωσης μονογονεϊκής οικογένειας στα Άνω Πατήσια