Στην καταγγελία που κατέθεσε ο Κ. Βαξεβάνης αναφέρονται και πιθανά κακουργήματα για τη σύζυγο του πρωθυπουργού και τους ελεγκτές του ΚΕΦΟΜΕΠ

Κατεπείγουσα αναφορά-καταγγελία προκειμένου να διερευνηθούν σοβαρά –ακόμη και κακουργηματικού χαρακτήρα– αδικήματα που πιθανώς έχουν τελεστεί από ελεγκτές του ΚΕΦΟΜΕΠ, οι οποίοι διά εξόφθαλμων και ύποπτων παραλείψεών τους φρόντισαν ώστε να μην ελεγχθεί περαιτέρω και κατ’ ουσίαν η σύζυγος του πρωθυπουργού Μαρέβα Γκραμπόφσκι-Μητσοτάκη για το ενδεχόμενο, μεταξύ άλλων, να έχει αυξήσει παρανόμως και κρυφά την προσωπική περιουσία της, κατέθεσε την περασμένη Πέμπτη ενώπιον του εισαγγελέα Οικονομικού Εγκλήματος ο Κώστας Βαξεβάνης.

Ο εκδότης του Documento, μέσω της αναφοράς του, ζητεί να ερευνηθεί αν οι ελεγκτές του Κέντρου Ελέγχου Φορολογουμένων Μεγάλου Πλούτου (ΚΕΦΟΜΕΠ) Ιωάννης Καθαρός και Ιωάννης Βέρος, αλλά πιθανώς και η ίδια η Μαρ. Γκραμπόφσκι, έχουν τελέσει μια σειρά από σοβαρά αδικήματα. Αυτά είναι, κατά περίπτωση, τα αδικήματα της απιστίας σε βάρος του δημοσίου, της φοροδιαφυγής και της συνέργειας σ’ αυτήν, της νομιμοποίησης εσόδων από εγκληματική δραστηριότητα, της παράβασης καθήκοντος, της ψευδούς βεβαίωσης, της κατάχρησης εξουσίας και της ψευδούς αναφοράς στην εισαγγελική αρχή. Ο Κ. Βαξεβάνης ζητεί παράλληλα τη διερεύνηση κάθε άλλου αδικήματος που πιθανώς θεμελιώνεται, «προς αποκατάσταση», όπως αναφέρει στην καταγγελία του, «της τάξης και της νομιμότητας, η οποία κατάφωρα έχει πληγεί». Εξάλλου όσα αναφέρονται στην αναφορά του δημοσιογράφου αναδεικνύουν τη σκανδαλώδη διακριτική μεταχείριση του πρωθυπουργικού ζεύγους Μητσοτάκη – Γκραμπόφσκι «από πρόσωπα – όργανα, τα οποία θεσμικά υποχρεούνται να διαφυλάττουν υπέρτατα έννομα αγαθά».

Πώς δύο ελεγκτές «καθάρισαν» τη Μαρέβα

Το 2017, έπειτα από μεγάλη δημοσιογραφική έρευνα του Documento για την περιουσιακή κατάσταση του πρωθυπουργού και της συζύγου του και κατόπιν μηνυτήριας αναφοράς του εκδότη της εφημερίδας στην Εισαγγελία του Αρειου Πάγου, ξεκίνησε έρευνα για το κατά πόσο ήταν νόμιμα τα χρήματα τα οποία είχαν βρεθεί σε λογαριασμούς της Μαρ. Γκραμπόφσκι. Ωστόσο κατά τη διαδικασία που ακολουθήθηκε από το ΚΕΦΟΜΕΠ, στο οποίο οι αρμόδιες εισαγγελικές αρχές ανέθεσαν την έρευνα, αποδείχτηκε ότι το ενδεχόμενο ύπαρξης «μαύρου χρήματος» ουδέποτε ελέγχθηκε επαρκώς και διεξοδικά.

Στην πραγματικότητα οι ελεγκτές που ανέλαβαν να εξετάσουν την υπόθεση προκάλεσαν συγχύσεις, εμφανίζοντας τη Μαρ. Γκραμπόφσκι σαν να είναι σε θέση να δικαιολογήσει την αγορά του σπιτιού του Βολταίρου στο Παρίσι με τα εισοδήματά της. Oμως αγοραστής δεν ήταν η ίδια αλλά η εταιρεία SCI Personal Ventures, δικής της ιδιοκτησίας την εποχή εκείνη. Το σπίτι, το οποίο κόστιζε σχεδόν 1,47 εκατ. ευρώ από τα οποία 900.000 ευρώ ήταν δάνειο, αγοράστηκε δηλαδή όχι από τη σύζυγο του Κυριάκου Μητσοτάκη αλλά από μια εταιρεία η οποία, αν και είχε πολύ μικρό κεφάλαιο (μόλις 10.000 ευρώ), κατάφερε να διαθέσει ένα υπέρογκο ποσό για την αγορά του, από το σύνολο του οποίου οι σχεδόν 725.000 ευρώ εμφανίζονταν ως ίδια κεφάλαια.

Οι ελεγκτές Ι. Καθαρός και Ι. Βέρρος, οι οποίοι πραγματοποίησαν τον φορολογικό έλεγχο και διαβίβασαν στην επίκουρη εισαγγελέα Οικονομικού Εγκλήματος το πόρισμά τους, συμπέραναν ότι όσα αφορούν τις χρονιές από το 2006 έως το 2011 έχουν παραγραφεί. Παρά το γεγονός όμως πως οι ελεγκτές δεν μπορούσαν να ελέγξουν τις παραβάσεις λόγω της παραγραφής, επέλεξαν να συντάξουν την εξής πονηρή διατύπωση. Ανέφεραν στο έγγραφό τους ότι «με βάση τα υπόλοιπα τραπεζικών λογαριασμών και χρηματοοικονομικών προϊόντων και ειδικότερα αυτά που υφίσταντο στις 31/12/2005, τα οποία επίσης η ελεγχόμενη έθεσε υπόψη του ελέγχου, σε συνδυασμό με τα εισοδήματά της προ της αγοράς του ως άνω ακινήτου (σ.σ.: σπιτιού Βολταίρου), ήτοι εισοδήματα χρήσεων 2005 και προγενέστερων, όπως αυτά δηλώθηκαν με τις οικείες δηλώσεις φορολογίας εισοδήματος που υπέβαλλε, φαίνεται ότι δύνατο αυτή να καλύψει το μέρος του τιμήματος για την αγορά του υπόψη ακινήτου, το οποίο δεν αποτέλεσε προϊόν χρηματοδότησης μέσω δανείου».

Εξόφθαλμες εξυπηρετήσεις υπέρ Γκραμπόφσκι

Οι ελεγκτές έκαναν τρεις εξόφθαλμες εξυπηρετήσεις προς όφελος της Μαρ. Γκραμπόφσκι, οι οποίες οδήγησαν σε αρχειοθέτηση μιας προδήλως βάσιμης καταγγελίας και στο μπλοκάρισμα του περαιτέρω ελέγχου της συζύγου τού νυν πρωθυπουργού. Πρώτον, εξέφρασαν άποψη για υπόθεση κατά τους ίδιους παραγραμμένη, δηλαδή για κάτι το οποίο δεν μπορούσαν να ελέγξουν. ∆εύτερον, συμπέραναν ότι η Μαρ. Γκραμπόφσκι μπορούσε με βάση τα εισοδήματά της να αγοράσει το ακίνητο στο κέντρο της γαλλικής πρωτεύουσας αλλά δεν διαπίστωσαν αν πράγματι το σπίτι αγοράστηκε με αυτά τα χρήματα ή με άλλα τα οποία θα μπορούσαν να μην είναι νόμιμα. Και τρίτον, και βασικότερο όλων, ανέφεραν ότι η Μαρ. Γκραμπόφσκι είχε τη δυνατότητα ως φυσικό πρόσωπο να αγοράσει το ακίνητο ενώ αυτό αγοράστηκε όχι από την ίδια, αλλά από μια εταιρεία της με κεφάλαιο μόλις 10.000 ευρώ. Προκάλεσαν έτσι σύγχυση μεταξύ φυσικού προσώπου και εταιρείας, πράγμα που δύσκολα κάποιος ελεγκτής θα έκανε αν καλείτο να διερευνήσει κάποιον απλό πολίτη.

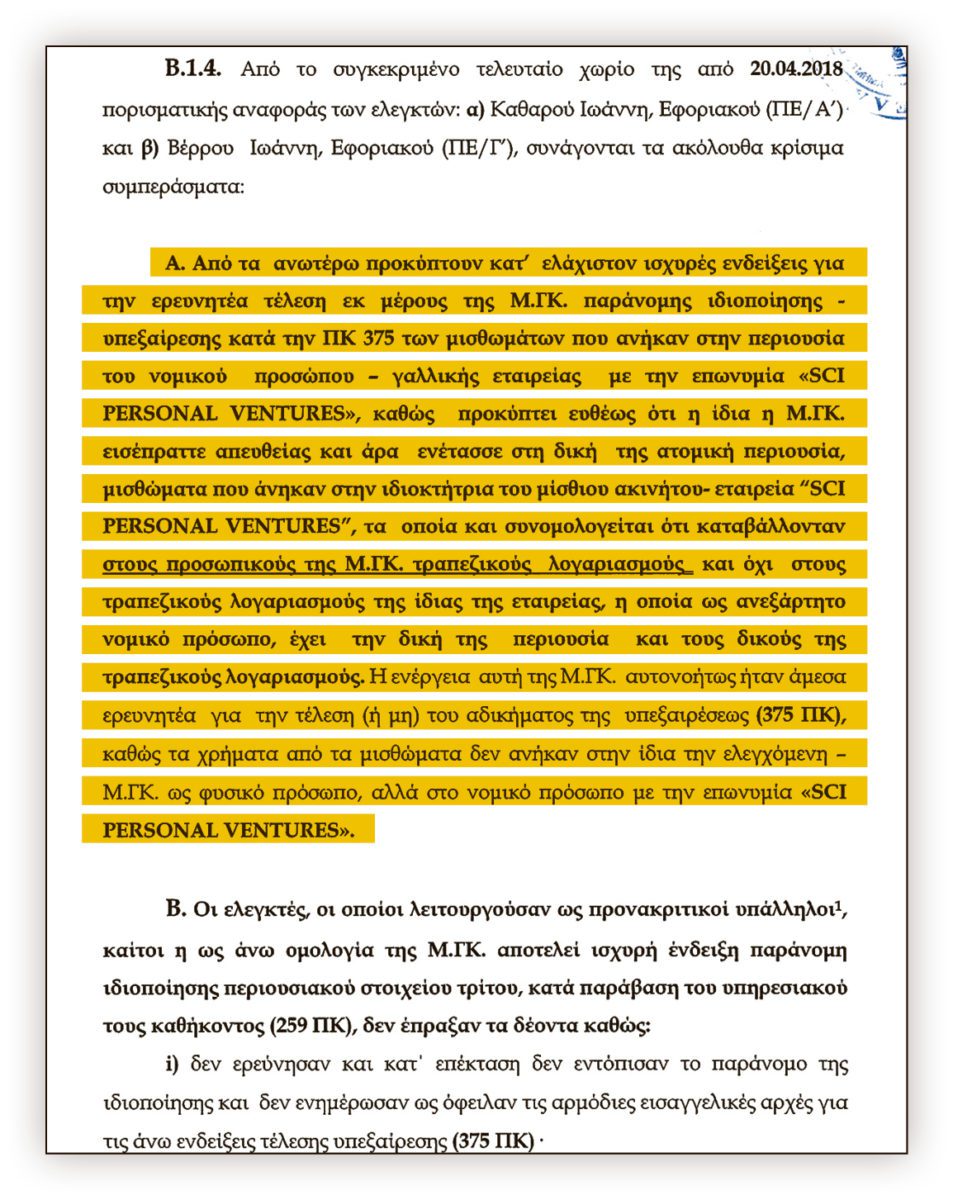

Στην αναφορά που κατατέθηκε την περασμένη Πέμπτη αναφέρεται μεταξύ άλλων ότι οι ελεγκτές του ΚΕΦΟΜΕΠ, παρότι διαπίστωσαν την ύπαρξη ποινικών αδικημάτων, δεν κίνησαν ως όφειλαν τις διαδικασίες, με αποτέλεσμα να νομιμοποιήσουν την αθέμιτη προσαύξηση της περιουσίας που εντόπισαν και να συγκαλύψουν περίπτωση ερευνητέων για την τέλεσή τους από τη Μαρ. Γκραμπόφσκι αδικημάτων υπεξαίρεσης και φοροδιαφυγής.

Τα περίεργα της έρευνας όμως δεν σταματούν εδώ. Η Μαρ. Γκραμπόφσκι ελέγχθηκε ουσιαστικά για τις χρονιές 2011 και 2012, αφού οι πιθανές φορολογικές παραβάσεις δεν είχαν παραγραφεί γι’ αυτήν τη διετία. Για το 2012 οι ελεγκτές κατέγραψαν ποσά στους προσωπικούς λογαριασμούς της συζύγου του πρωθυπουργού για τα οποία σημείωσαν ότι «η ελεγχόμενη (σ.σ.: Μαρ. Γκραμπόφσκι) υποστήριξε ότι αφορούν τη μίσθωση ακινήτου, το οποίο ανήκει στην εταιρεία SCI Personal Ventures η οποία εδρεύει στη Γαλλία όπου φορολογείται». Με άλλα λόγια, οι ελεγκτές εντόπισαν ποσά που η Μαρ. Γκραμπόφσκι λάμβανε από μισθώματα σε προσωπικούς λογαριασμούς ενώ έπρεπε να είναι σε εταιρικούς της γαλλικής εταιρείας. Παρά ταύτα, δεν θεώρησαν ότι βρήκαν κάτι το οποίο όφειλαν να ελέγξουν περαιτέρω ώστε να διερευνηθεί το ενδεχόμενο ύπαρξης μαύρου χρήματος.

Ενδείξεις για υπεξαίρεση ή ακόμη και ξέπλυμα

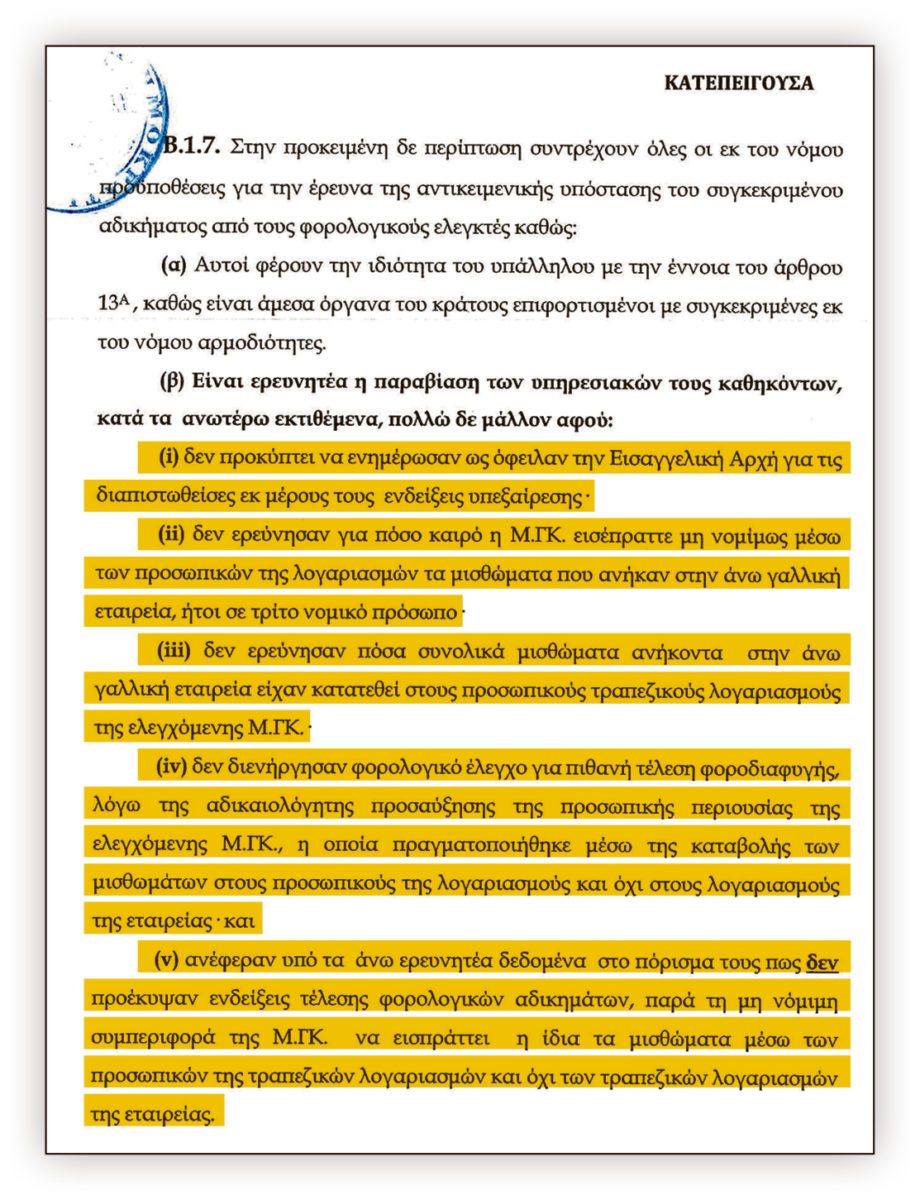

Σύμφωνα με την αναφορά, από τα στοιχεία αυτά προκύπτουν ενδείξεις για την τέλεση της παράνομης εκ μέρους της συζύγου του πρωθυπουργού ιδιοποίησης-υπεξαίρεσης των μισθωμάτων που ανήκαν στην περιουσία της γαλλικής εταιρείας, καθώς προκύπτει ευθέως ότι η Μαρ. Γκραμπόφσκι εισέπραττε απευθείας –άρα ενέτασσε στη δική της ατομική περιουσία– μισθώματα που ανήκαν στην ιδιοκτήτρια του ακινήτου. Σύμφωνα με τα στοιχεία που καταγράφονται στην καταγγελία, οι ερευνητές δεν ερεύνησαν και κατ’ επέκταση δεν εντόπισαν το παράνομο της ιδιοποίησης ούτε ενημέρωσαν ως όφειλαν τις αρμόδιες εισαγγελικές αρχές για τις ενδείξεις τέλεσης υπεξαίρεσης, δεν προέβησαν στις νόμιμες ενέργειες για τον καταλογισμό των καταβλητέων φόρων από την παράνομη προσαύξηση περιουσίας της Μαρ. Γκραμπόφσκι, δεν ερεύνησαν για πόσο χρονικό διάστημα η σύζυγος του Κυρ. Μητσοτάκη εισέπραττε μη νομίμως, και άρα ιδιοποιούνταν μέσω των προσωπικών της τραπεζικών λογαριασμών, τα μισθώματα που ανήκαν στη γαλλική εταιρεία της, δεν ερεύνησαν ποιο ακριβώς ήταν το ποσό που υπήρχε στους προσωπικούς λογαριασμούς της Μαρ. Γκραμπόφσκι, το οποίο προέρχεται από τα μισθώματα του ακινήτου στη Γαλλία, και επιπλέον αποδέχτηκαν πλήρως τους ισχυρισμούς της ελεγχόμενης και «νομιμοποίησαν» τις τουλάχιστον τέσσερις παράνομες πιστώσεις για ποσά που βρέθηκαν στους προσωπικούς της τραπεζικούς λογαριασμούς και αφορούσαν τη χρήση 2012.

Οι δύο ελεγκτές εμφανίζονται παράλληλα να μην ερεύνησαν το ενδεχόμενο τέλεσης φοροδιαφυγής εκ μέρους της Μαρ. Γκραμπόφσκι και τη μη απόδοση του αναλογούντα φόρου, αφού, όπως προέκυψε, σε μια περίοδο κατά την οποία η εταιρεία δεν κατέβαλλε φόρο εισοδήματος στις γαλλικές αρχές με το πρόσχημα ότι ήταν ζημιογόνα, στους προσωπικούς λογαριασμούς της Μαρ. Γκραμπόφσκι βρέθηκαν πάνω από 16.500 ευρώ, τα οποία προέρχονταν από μισθώματα του ακινήτου συμφερόντων της γαλλικής εταιρείας. Τα μισθώματα αυτά μάλιστα, παρότι ανήκαν στη γαλλική εταιρεία και όχι στη σύζυγο Μητσοτάκη, αποτέλεσαν προσαύξηση της προσωπικής της περιουσίας, χωρίς ωστόσο να προκύπτει ότι η ίδια δήλωσε τα εν λόγω ποσά στη φορολογική της δήλωση και φορολογήθηκε γι’ αυτά.

Προκύπτει δε ότι οι Ι. Καθαρός και Ι. Βέρρος, παρά το γεγονός ότι είχαν ενδείξεις για υπεξαίρεση μισθωμάτων, δεν έλεγξαν τις αντίστοιχες πιστώσεις για τις προηγούμενες χρήσεις υπό το πρόσχημα της φορολογικής παραγραφής, η οποία φυσικά ακόμη δεν περιλαμβάνει την ποινική παραγραφή των αδικημάτων. Με άλλα λόγια, οι δύο ελεγκτές του ΚΕΦΟΜΕΠ ούτε έλεγξαν τα στοιχεία που ενδεχομένως καταδεικνύουν παράνομη προσαύξηση της περιουσίας της συζύγου Μητσοτάκη ούτε όμως τα γνωστοποίησαν στην αρμόδια εισαγγελική αρχή, η οποία επίσης παρέλειψε να ερευνήσει αν τα ανήκοντα στη γαλλική εταιρεία μισθώματα εντάχθηκαν στην ατομική περιουσία της Μαρ. Γκραμπόφσκι.

Κατόπιν των παραπάνω, ζητείται από τον Κ. Βαξεβάνη να ερευνηθεί αν οι ελεγκτές βεβαίωσαν ψευδώς ότι για τις ελεγχόμενες χρήσεις δεν προέκυψαν ενδείξεις τέλεσης φορολογικών αδικημάτων, με συνέπεια να μην μπορεί να στοιχειοθετηθεί ούτε πιθανή νομιμοποίηση εσόδων από εγκληματική δραστηριότητα.

Τα αδικήματα που πιθανώς τέλεσαν οι ελεγκτές

«Συνεπώς» τονίζεται στην αναφορά «πρέπει να ερευνηθεί η ως άνω μεροληπτική και αντίθετη στο υπηρεσιακό τους καθήκον συμπεριφορά των φορολογικών ελεγκτών ιδία υπό το πρίσμα των διατάξεων που προβλέπουν: το αδίκημα της παράβασης καθήκοντος, το αδίκημα της απιστίας σε βάρος του ελληνικού Δημοσίου, το αδίκημα της ψευδούς αναφοράς στην εισαγγελική αρχή και το αδίκημα της ψευδούς βεβαίωσης».

Αναφέρεται χαρακτηριστικά στην αναφορά: «Στην προκειμένη περίπτωση, με την παράλειψή τους οι ελεγκτές να διενεργήσουν φορολογικό έλεγχο για τα στερούμενα νόμιμης αιτίας ποσά που βρέθηκαν εντός των προσωπικών τραπεζικών λογαριασμών της ελεγχόμενης Μαρέβας Γκραμπόφσκι τα οποία όπως ήδη αναφέρθηκε, δεν ανήκαν στην ίδια, αλλά στη γαλλική εταιρεία με την επωνυμία SCI PERSONAL VENTURES, προκάλεσαν βλάβη του ελληνικού δημοσίου, η οποία συνίστατο στη μη απόδοση των καταβλητέων φόρων, τα οποία συνέβαλλαν στην αύξηση της προσωπικής της περιουσίας, χωρίς η ίδια να αποδώσει ποτέ στο Ελληνικό Δημόσιο τον αναλογούντα φόρο».

«Δεδομένου δε» προστίθεται «ότι η Μαρέβα Γκραμπόφσκι πιθανόν ακολουθούσε επί χρόνια την τακτική να εισπράττει η ίδια, αντί της ιδιοκτήτριας και άρα εκμισθώτριας του ακινήτου γαλλικής εταιρείας, τα μισθώματα από την εκμίσθωση του ακινήτου μέσω των προσωπικών της τραπεζικών λογαριασμών και όχι μέσω των τραπεζικών λογαριασμών της εταιρείας με την επωνυμία SCI PERSONAL VENTURES, ενδέχεται η φοροδιαφυγή να ξεπερνά το συνολικό ποσό των 120.000 ευρώ και άρα να συντρέχει περίπτωση κακουργηματικής απιστίας».

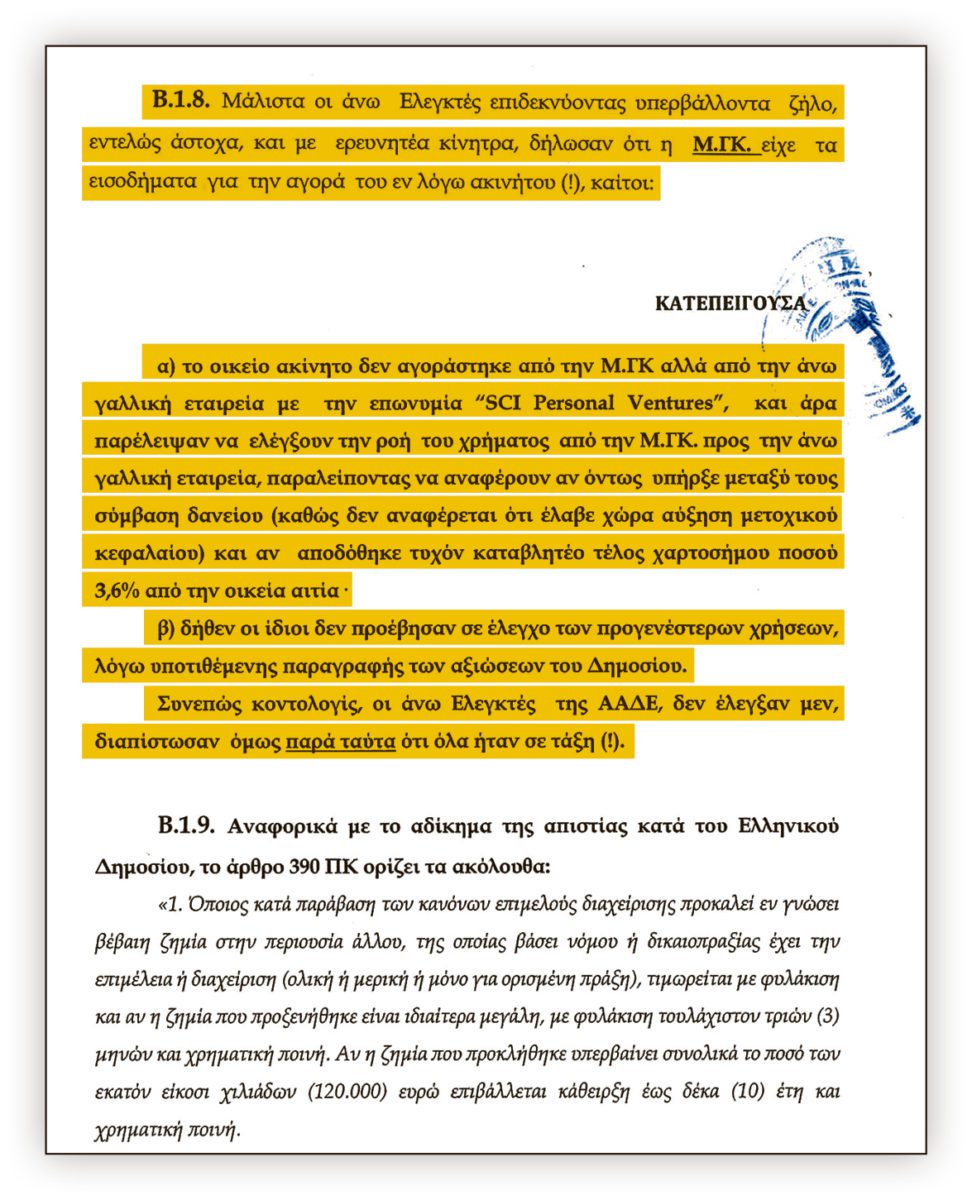

Κατά την αναφορά, από τις ενέργειες των Ι. Καθαρού και Ι. Βέρρου «αναδεικνύεται με ανάγλυφο τρόπο η πρόθεση να “ευνοήσουν” τη Μαρέβα Γκραμπόφσκι», αφού είναι απορίας άξιο πώς κατέληξαν στο συμπέρασμα ότι η σύζυγος του πρωθυπουργού είχε την οικονομική δυνατότητα να καλύψει το μέρος του τιμήματος για την αγορά του περιβόητου ακινήτου για το οποίο δεν είχε λάβει δάνειο, τη στιγμή που οι ίδιοι οι ελεγκτές αναφέρουν στην πορισματική τους έκθεση ότι δεν προέβησαν σε έλεγχο των χρήσεων προ του 2011.

«Καθίσταται λοιπόν εμφανές» αναφέρεται στην καταγγελία «ότι οι ελεγκτές προέβησαν σε επιλεκτικές απαλλακτικές – ευνοϊκές για την ελεγχόμενη κρίσεις και συμπεράσματα, αναφορικά με τη δυνατότητά της να καλύψει το τίμημα για την αγορά του περιβόητου ακινήτου». Είναι χαρακτηριστικό ότι οι κ. Καθαρός και Βέρρος με την επιλογή τους να μην ελέγξουν τις χρήσεις πριν από το 2011, παρότι ασφαλώς ο νόμος τους έδινε αυτήν τη δυνατότητα, από τις 129 πιστώσεις για τις οποίες έπρεπε να ελεγχθεί η Μαρ. Γκραμπόφσκι ελέγχθηκε μόνο για τέσσερις.

Αναφορά και για τα ελλιπή πόθεν έσχες Μητσοτάκη

Από την αναφορά δεν παραλείπονται ασφαλώς ούτε στοιχεία που αφορούν τις επί χρόνια ελλιπείς δηλώσεις περιουσιακής κατάστασης που κατέθετε ο σημερινός πρωθυπουργός και τις οποίες η Βουλή σκανδαλωδώς έκρινε ορθές. Οπως αναφέρεται στην αναφορά, η οποία βασίζεται σε αποκαλύψεις του Documento επί σειρά ετών, ο Κυρ. Μητσοτάκης ως βουλευτής και μετέπειτα πρόεδρος της ΝΔ είναι υπόχρεος για υποβολή δήλωσης πόθεν έσχες ήδη από το 2004. Ωστόσο στη δήλωση περιουσιακής του κατάστασης από το 2006 σταμάτησε –παρανόμως– να συμπεριλαμβάνει τη σύζυγό του, υπό το πρόσχημα ότι βρίσκονταν σε διάσταση. Φυσικά ο νόμος δεν διαχωρίζει τις συζύγους από τις εν διαστάσει συζύγους. Στην πραγματικότητα δηλαδή αυτό έμοιαζε με νομικίστικο εφεύρημα ώστε να μη δηλώνονται τα περιουσιακά στοιχεία της Μαρ. Γκραμπόφσκι.

Ο Κυρ. Μητσοτάκης πάντως ενημέρωσε τη Βουλή ότι ήταν σε διάσταση με τη σύζυγό του από το 2006 και άρα σε κάθε περίπτωση όχι από το 2005, η δήλωση πόθεν έσχες για το οποίο έτος κατατέθηκε στις 30 Ιουνίου 2006. Συμπτωματικά ίσως την ίδια ημερομηνία που ο βουλευτής την εποχή εκείνη Μητσοτάκης κατέθεσε τη δήλωση περιουσιακής του κατάστασης για το 2005, στην οποία δεν περιλαμβάνονταν τα περιουσιακά στοιχεία της Μαρ. Γκραμπόφσκι, η σύζυγός του σύστησε μαζί με τον αδελφό της Γιώργο Παπαζήση τη γαλλική εταιρεία SCI Personal Ventures, στην οποία η ίδια συμμετείχε με ποσοστό 95%. Εντεκα μόλις ημέρες μετά τη δημιουργία της η εν λόγω εταιρεία αγόρασε το περιβόητο σπίτι του Βολταίρου στο Παρίσι αντί τιμήματος 1,47 εκατ. ευρώ. Από αυτό το πόσο οι 900.000 αποτελούσαν δάνειο της τράπεζας GE Money Bank και οι 570.000 ευρώ προέρχονταν από κεφάλαια της εταιρείας (η οποία βέβαια είχε μετοχικό κεφάλαιο μόλις 10.000 ευρώ).

Ο Κυρ. Μητσοτάκης τελικά υπέβαλλε δηλώσεις πόθεν έσχες χωρίς να συμπεριλαμβάνει τη σύζυγό του επί οκτώ ολόκληρα χρόνια: από το 2006 έως το 2014. Ασφαλώς, όπως επισημαίνεται στην αναφορά, «ο νόμος στον κρίσιμο χρόνο του έτους 2006, δεν κάνει αυτονοήτως καμία απολύτως διάκριση ανάμεσα σε σύζυγο και εν διαστάσει σύζυγο, αλλά αντιθέτως κάνει αποκλειστικώς χρήση της λέξης “σύζυγος”, ήτοι αυστηρώς νομικής έννοιας, η οποία αποκτάται και απόλλυται με συγκεκριμένο τρόπο, αυστηρά καθοριζόμενο από τον νόμο».

Συμπερασματικά, ο Κυρ. Μητσοτάκης μόλις 14 ημέρες προτού λήξει η προθεσμία για την υποβολή της δήλωσης πόθεν έσχες του οικονομικού έτους 2005 υπέβαλε δήλωση στη Βουλή για διάσταση με τη σύζυγό του, η οποία ωστόσο δεν προβλέπεται από καμία διάταξη νόμου. Την ημέρα που κατέθεσε τη δήλωση η σύζυγός του και ο ετεροθαλής αδερφός της σύστησαν εταιρεία στη Γαλλία. Μόλις έντεκα ημέρες μετά τη σύστασή της η εταιρεία αυτή αγόρασε το σπίτι του Βολταίρου, δίπλα στον Σηκουάνα, απέναντι από το Μουσείο του Λούβρου, σε ένα από τα ακριβότερα διαμερίσματα του Παρισιού. Τελικώς η Μαρ. Γκραμπόφσκι εμφανίστηκε πρώτη φορά στο πόθεν έσχες του συζύγου της το 2016 (οικονομικό έτος 2015).

ΛΕΖΑΝΤΕΣ

Με την αναφορά του προς την Εισαγγελία Οικονομικού Εγκλήματος ο Κώστας Βαξεβάνης ζητεί να ερευνηθεί εάν δύο ελεγκτές του ΚΕΦΟΜΕΠ, αλλά πιθανώς και η σύζυγος του πρωθυπουργού Μαρέβα Γκραμπόφσκι, έχουν τελέσει μια σειρά από σοβαρά αδικήματα