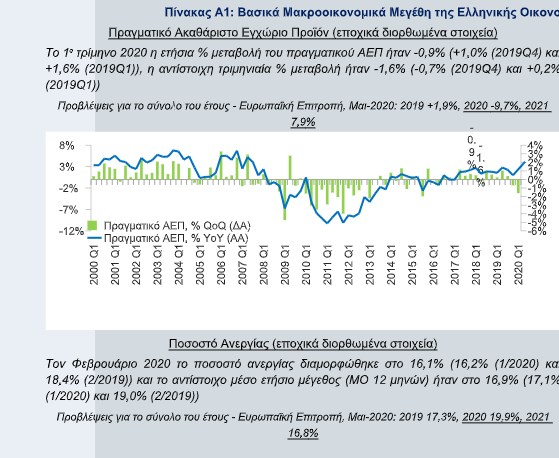

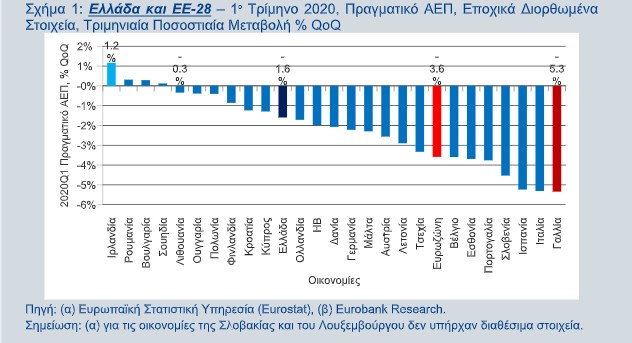

Η αρνητική διαταραχή από την πανδημία του κορωνοϊού COVID-19 αποτυπώθηκε στους εθνικούς λογαριασμούς των περισσοτέρων οικονομιών της ΕΕ-28 το 1 ο τρίμηνο 2020. Η ύφεση στην ελληνική οικονομία αποδείχτηκε αρκετά ηπιότερη σε σύγκριση με την Ευρωζώνη. Η ανθεκτικότητα των εξαγωγών αγαθών, η σχετικά ήπια πτώση της ιδιωτικής κατανάλωσης και το ανάχωμα που δημιούργησε η αύξηση της δημόσιας κατανάλωσης συνετέλεσαν σε αυτό το αποτέλεσμα. Το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) στην Ελλάδα μειώθηκε κατά -1,6% σε τριμηνιαία βάση και κατά -0,9% σε ετήσια. Στην Ευρωζώνη η τριμηνιαία πτώση διαμορφώθηκε στο -3,6% και η ετήσια στο -3,1%. Σχετικά κοντά στην επίδοση της ελληνικής οικονομίας βρέθηκαν η Κροατία, η Κύπρος, η Ολλανδία και το Ηνωμένο Βασίλειο με μείωση του πραγματικού ΑΕΠ σε τριμηνιαία βάση κατά -1,2%, -1,3%, -1,7% και -2,0% αντίστοιχα (βλέπε Σχήμα 1).

Με εξαιρέσεις την Ιρλανδία, τη Ρουμανία, τη Βουλγαρία και τη Σουηδία, στις υπόλοιπες χώρες της ΕΕ-28 ο τριμηνιαίος πραγματικός ρυθμός μεγέθυνσης ήταν αρνητικός το 1 ο τρίμηνο 2020, δηλαδή το σύνολο της οικονομικής δραστηριότητας συρρικνώθηκε σε σχέση με το τελευταίο τρίμηνο του περασμένου έτους. Στη Γαλλία, την Ιταλία, την Ισπανία και τη Σλοβενία η οικονομική κάμψη ήταν βαθιά (άνω του 4,0% QoQ), ενώ στη Λιθουανία, την Ουγγαρία, την Πολωνία και τη Φιλανδία ήταν σχετικά ήπια (κάτω του 1,0% QoQ). Το εύρος των αρνητικών τιμών, από -0,3% QoQ για τη Λιθουανία μέχρι -5,3% QoQ για τη Γαλλία εν μέρει εξηγείται από τον ετεροχρονισμό ως προς το στάδιο μετάδοσης του ιού και την εφαρμογή μέτρων για την αντιμετώπιση της υγειονομικής-οικονομικής κρίσης, από τον βαθμό αυστηρότητας των μέτρων που εφαρμόστηκαν, από τη φάση του οικονομικού κύκλου κάθε χώρας καθώς και από τη διαφοροποίηση που παρουσιάζουν οι οικονομίες της ΕΕ-28, άλλες σε μεγάλο και άλλες σε μικρό βαθμό, ως προς τη σχετική βαρύτητα των κλάδων που πλήττονται άμεσα από την πανδημία του κορωνοϊού COVID-19.

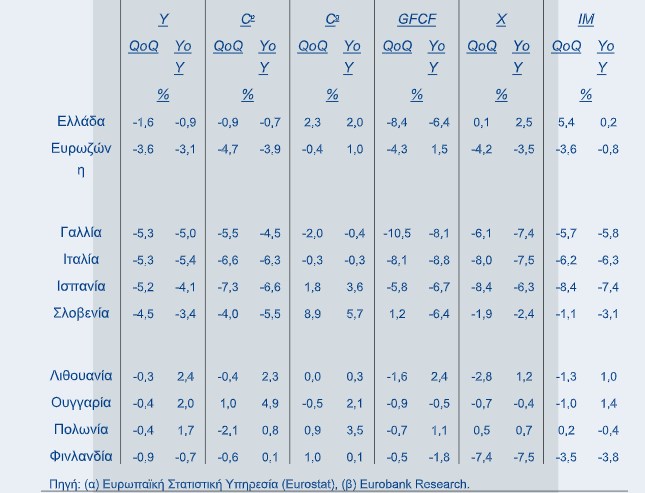

Βάσει της προσέγγισης της δαπάνης, η συρρίκνωση σε τριμηνιαία βάση της εγχώριας οικονομικής δραστηριότητας στην Ελλάδα το 1 ο τρίμηνο 2020 προήλθε από την ιδιωτική κατανάλωση, τις επενδύσεις παγίων και τις καθαρές εξαγωγές (βλέπε Πίνακα 1). Η δημόσια κατανάλωση απέτρεψε – σε λογιστικούς όρους – την υψηλότερη πτώση του ΑΕΠ καθώς ενισχύθηκε κατά 2,3% QoQ (2,0% YoY).

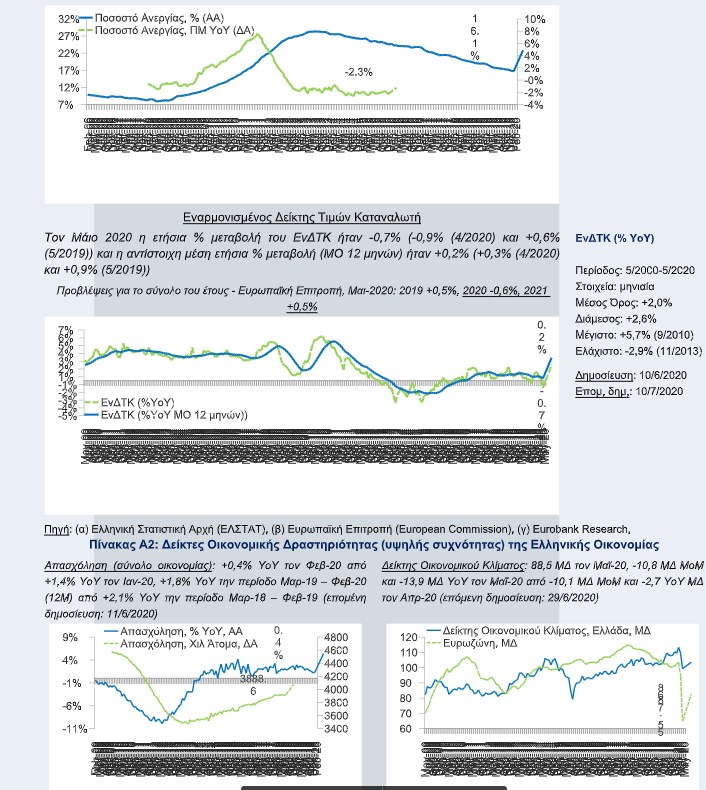

Η ιδιωτική κατανάλωση μειώθηκε κατά -0,9% QoQ (-0,7% ΥοΥ) από αύξηση 0,4% QoQ (1,3% YoY) το προηγούμενο τρίμηνο. Η εν λόγω πτώση εστιάζεται κυρίως στον Μάρτιο 2020 (τον Φεβρουάριο 2020 ο δείκτης καταναλωτικής εμπιστοσύνης έλαβε την υψηλότερη τιμή των τελευταίων 19,6 ετών) λόγω της εξάπλωσης της πανδημίας του κορωνοϊού COVID-19 και των αναγκαίων μέτρων κοινωνικής αποστασιοποίησης που εφάρμοσε η κυβέρνηση για τον περιορισμό της. Λαμβάνοντας υπ’ όψιν ότι οι αμοιβές εξαρτημένης εργασίας αυξήθηκαν κατά 0,4% QoQ (1,9% YoY) το 1 ο τρίμηνο 2020 (αυτό σημαίνει ότι βάσει της προσέγγισης του εισοδήματος η πτώση του ΑΕΠ αντανακλάται στη μείωση του ακαθάριστου λειτουργικού πλεονάσματος / μικτού εισοδήματος, δηλαδή στις αμοιβές του παραγωγικού συντελεστή του κεφαλαίου), η προαναφερθείσα συρρίκνωση της ιδιωτικής κατανάλωσης δύναται να αποτυπωθεί σε ενισχυμένη αποταμίευση των ελληνικών νοικοκυριών. Βέβαια το τελευταίο συμπέρασμα θα ήταν θετικό για την ελληνική οικονομία αν συνέβαινε σε συνθήκες ανάπτυξης και όχι ύφεσης.

Οι επενδύσεις παγίων (ακαθάριστος σχηματισμός παγίου κεφαλαίου) κινήθηκαν πτωτικά κατά -8,4 QoQ (-6,4 YoY) το 1 ο τρίμηνο 2020 από αύξηση 5,7% QoQ (14,0% YoY) το 4 ο τρίμηνο 2019. Σε μια χρονιά εξαιρετικά υψηλής αβεβαιότητας όπως η φετινή, οι επενδύσεις του ιδιωτικού τομέα αναμένεται να δεχτούν ισχυρό πλήγμα. Ωστόσο, πιθανή ομαλοποίηση του κλίματος από το τέλος του 3 ου τριμήνου 2020 και έπειτα, παράλληλα με την αποφυγή χειροτέρευσης των μεσοπρόθεσμων προοπτικών της ελληνικής οικονομίας, δύνανται να οδηγήσουν σε ανάκαμψη των επενδύσεων με υψηλούς ρυθμούς, λόγω φυσικά και της χαμηλής βάσης τους, μόλις €5,1 δις σε τρέχουσες τιμές το 1 ο τρίμηνο 2020. Τέλος, στο πεδίο των εξωτερικών συναλλαγών, οι εξαγωγές αγαθών και υπηρεσιών παρέμειναν οριακά στάσιμες σε τριμηνιαία βάση (0,1% QoQ, 2,5% YoY) καθώς η ενίσχυση των εξαγωγών αγαθών (2,7% QoQ, 4,7% YoY) αντισταθμίστηκε από τη μείωση των εξαγωγών υπηρεσιών (- 2,3% QoQ, 0,0% YoY). Οι εισαγωγές αγαθών και υπηρεσιών αυξήθηκαν σε τριμηνιαία βάση κατά 5,4% QoQ (0,2% YoY) με τον τομέα των αγαθών (8,3% QoQ, 0,2% YoY) να υπερκαλύπτει – λόγω και της κατά πολύ υψηλότερης συνεισφοράς του στο σύνολο των εισαγωγών, 81,2% το 2019 – την πτώση του τομέα των υπηρεσιών (-8,0% QoQ, 0,3% YoY).

Βάσει αυτών των αποτελεσμάτων οι καθαρές εξαγωγές είχαν αρνητική συνεισφορά στην τριμηνιαία μεταβολή του πραγματικού ΑΕΠ το 1 ο τρίμηνο 2020. Το βάθος της ύφεσης στην Ελλάδα για το σύνολο του 2020 θα εξαρτηθεί σε μεγάλο βαθμό από την επίδοση της οικονομίας το 2 ο και το 3 ο τρίμηνο του έτους με την πορεία των τουριστικών εισπράξεων να αποτελεί ένα από τα μεγάλα στοιχήματα. Η επιτάχυνση του ρυθμού πτώσης του πραγματικού ΑΕΠ το 2 ο τρίμηνο 2020 σε σύγκριση με το 1 ο τρίμηνο 2020 ήδη καταγράφεται στους δείκτες της πραγματικής οικονομίας.

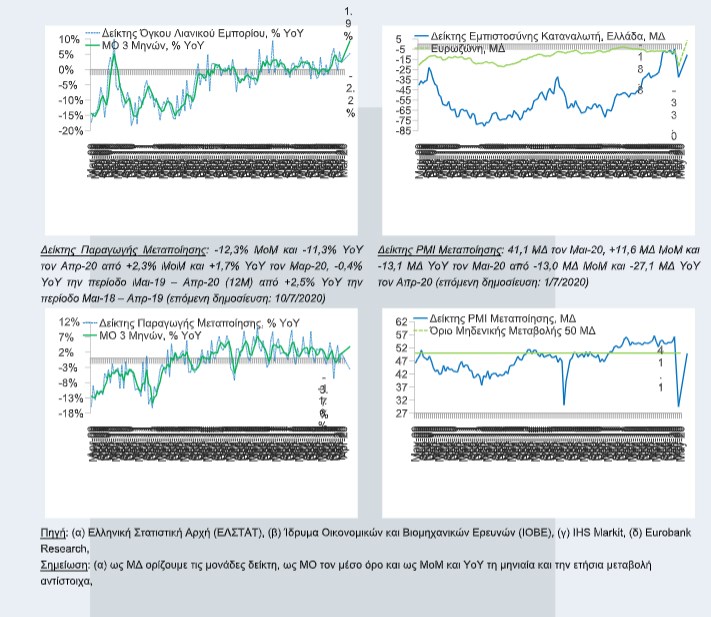

O δείκτης βιομηχανικής παραγωγής συρρικνώθηκε απότομα κατά -8,4% σε μηνιαία βάση τον Απρίλιο 2020 (-9,2% σε ετήσια βάση) με την παραγωγή στη μεταποίηση να κινείται πτωτικά κατά -12,3% MoM (-11,3% YoY) από αύξηση 2,3% MoM (1,7% YoY) τον προηγούμενο μήνα. Ένα ενθαρρυντικό στοιχείο για την πορεία της παραγωγής στον εν λόγω κλάδο είναι η ανάκαμψη του δείκτη PMI μεταποίησης τον Μάιο 2020 στις 41,1 μονάδες από τις 29,5 μονάδες τον Απρίλιο 2020. Ναι μεν οι λειτουργικές συνθήκες στον τομέα της μεταποίησης εξακολουθούν να επιδεινώνονται σημαντικά (τιμή του δείκτη PMI κατά πολύ μικρότερη των 50 μονάδων), ωστόσο καταγράφεται επιβράδυνση αυτής της καθοδικής πορείας. Τέλος, οι εξαγωγές εμπορευμάτων εξαιρουμένων των πετρελαιοειδών και των πλοίων κατέγραψαν ετήσια μείωση -10,5% τον Απρίλιο 2020 από -3,6% τον Μάρτιο 2020. Σημειώνουμε ότι τόσο η παραγωγή στη μεταποίηση όσο και οι εξαγωγές εμπορευμάτων αποτέλεσαν ανάχωμα στη συρρίκνωση της εγχώριας οικονομικής δραστηριότητας το 1 ο τρίμηνο 2020.